GENERALIDADES SOBRE SALARIO Y NOMINA

Para evitar sorpresas en el momento de recibir la nómina lo mejor es tener claro qué partes componen el sueldo. Y es que algo tan habitual como negociar un nuevo salario puede variar mucho dependiendo de si hacemos referencia a la cantidad en bruto o neto.

Un trabajador pacta un salario determinado pero cuando recibe la primera nómina llega la sorpresa: las cuentas no cuadran y su sueldo es mucho menor que el que había prevista. Por muy surrealista que pueda parecer esta situación, se trata de una circunstancia que se repite con relativa frecuencia en el ámbito empresarial. Los motivos son varios, pero en el fondo subyace el lógico desconocimiento por parte del común de la sociedad de la terminología laboral y retributiva que figura en los contratos. Uno de más comunes en este sentido pasa por confundir el bruto con el neto, un concepto básico que cualquier empleado debe tener presente para conocer exactamente su situación salarial.

El salario neto es, en último término, lo que el trabajador realmente percibe, es decir, el dinero correspondiente a su sueldo que ingresa en su cuenta una vez se le han aplicado las retenciones y cotizaciones a la Seguridad Social. Mientras, el salario bruto o líquido es, de forma simplificada, el total antes de que se produzcan estas retenciones y cotizaciones.

Pero ¿en qué consisten exactamente estos pagos y cuánto se ‘tragan’ de un sueldo normal? Las cantidades que se restan del salario son las correspondientes al Impuesto de la Renta de las Personas Físicas (IRPF) y a la cuota que se entrega a la Seguridad Social. La primera de ellas es, a grandes rasgos, un dinero que el Estado y más concretamente la Agencia Tributaria guarda en previsión de lo que después deberá pagar a Hacienda. De esta forma, si después la declaración de la renta es positiva (sale a pagar) la cuantía será menor porque ya se ha abonado una parte, en tanto que si es negativa Hacienda devuelve ese dinero.

La retención de IRPF variará en función de los ingresos del trabajador y de su situación familiar (estado civil, hijos, personas mayores a cargo…). En cualquier caso y de forma general, cuanto más alto sea el salario mayor será el porcentaje destinado a Hacienda. Esta proporción se puede alterar hacia arriba o hacia abajo con sólo solicitarlo, aunque existen una serie de máximos y mínimos. La Agencia Tributaria dispone de unas tablas con los porcentajes para cada caso que pueden servir de guía para evitar posteriores sustos a la hora de cumplir con hacienda.

Por otra parte, las cuotas a la Seguridad Social también dependen de la situación del trabajador, pero en este caso contractual (indefinido o temporal). Hay que recalcar que estas aportaciones se dividen ente el empleado y la empresa, por lo que el primero sólo deberá pagar un porcentaje del mismo establecido anualmente en los Presupuestos Generales del Estado.

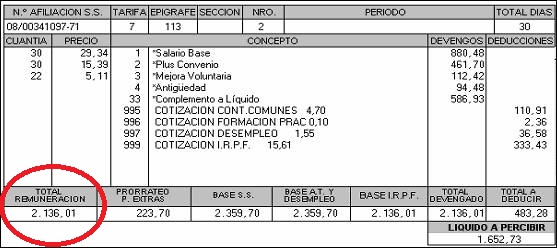

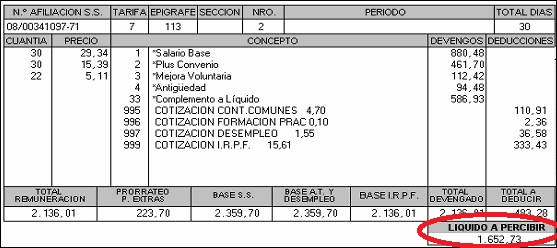

Al final, la nómina que recibe el trabajador funciona como un recibo que la empresa le entrega como justificante del trabajo realizado. Este papel deberá contener todos los datos respecto a la retención de IRPF a la que está sujeta el empleado, así como su cotización a la Seguridad Social y otras posibles deducciones en concepto, por ejemplo de formación. Es importante conocer los elementos que componen la nómina porque sólo así se puede saber qué es exactamente lo que su empresa le está cobrando y por qué.

Un error a la hora de diferenciar el salario neto (lo que realmente percibe el trabajador) con el bruto (el sueldo total sin retenciones) puede ser fatídico en una negociación laboral. Por eso hay que tener claros ambos conceptos y saber sobre cuál se va a pactar. Lo normal es hacerlo sobre el bruto pese a que después los trabajadores tienden a hacer sus cálculos en función del neto que desean percibir. Para quienes estas operaciones resulten demasiado pesadas existen herramientas y programas que realizan el cálculo automáticamente a través de una de las cifras. Esta es la mejor fórmula para no equivocarse y saber en todo momento cuánto va a cobrar realmente.

HISTÓRICO SALARIO MÍNIMO EN COLOMBIA

NOMINA

ELEMENTOS QUE COMPONEN UNA NOMINA

La nómina se debe liquidar según el periodo de pago adoptado por la empresa, generalmente mensual, y en cada periodo se deben liquidar todos los conceptos relacionados con la nómina, incluso aquellos que se pagan en un tiempo distinto, o que se pagan a terceros, caso en el cual se liquidan como provisiones como puede ser el caso de las cesantías o la prima de servicios.

Los conceptos a liquidar que son de general aplicación son los siguientes:

Salud, pensión, riesgos laborales, prima de servicios, cesantías, intereses sobre cesantías, vacaciones, y si la empresa no está exenta de los aportes parafiscales, debe entonces liquidar los aportes al Sena, al ICBF, y todas deben liquidar los aportes a cajas de compensación familiar.

Salario mínimo $644.350

Auxilio de transporte $74.000

Salario mínimo integral $8.376.550 ($6.443.500 salario y $1.933.050 factor prestacional)

Aportes parafiscales:

Cajas de Compensación Familiar 4%

Sena 2%

ICBF 3%

Cargas Prestacionales

Cesantías 8.33%

Prima de servicios 8.33%

Vacaciones 4.17%

Intereses sobre las Cesantías 1% mensual

Seguridad social

Salud

Empresa 8.5%.

Empleado 4%

Pensión:

Empresa 12%Empleado 4%

Horas extras y recargo nocturno

Hora trabajo nocturno: Hora ordinaria x 1.35

Hora extra diurna que se realiza entre las 6:00 a.m y las 10:00 p.m: Hora ordinaria x 1.25

Hora extra nocturna comprendido entre las 10:00 p.m. y las 6:00 a.m:Hora ordinaria x 1.75

Hora ordinaria dominical o festivo: Hora ordinaria x 1.75

Hora extra diurna en dominical o festiva: Hora ordinaria x 2.00

Hora extra nocturna en dominical o festivo: Hora ordinaria x 2.50

CONTRATO DE TRABAJO

Contrato de trabajo a término fijo

El contrato de trabajo a término fijo debe constar siempre por escrito y su duración no puede ser superior a tres años, pero es renovable indefinidamente.

1. Si antes de la fecha del vencimiento del término estipulado, ninguna de las partes avisare por escrito a la otra su determinación de no prorrogar el contrato, con una antelación no inferior a treinta (30) días, éste se entenderá renovado por un período igual al inicialmente pactado, y así sucesivamente.

2. No obstante, si el término fijo es inferior a un (1) año, únicamente podrá prorrogarse sucesivamente el contrato hasta por tres (3) períodos iguales o inferiores, al cabo de los cuales el término de renovación no podrá ser inferior a un (1) año, y así sucesivamente.

PARÁGRAFO. En los contratos a término fijo inferior a un año, los trabajadores tendrán derecho al pago de vacaciones y prima de servicios en proporción al tiempo laborado cualquiera que éste sea. (ARTICULO 46 CST)

Contrato de trabajo a término indefinido

1o) El contrato de trabajo no estipulado a término fijo, o cuya duración no esté determinada por la de la obra, o la naturaleza de la labor contratada, o no se refiera a un trabajo ocasional o transitorio, será contrato a término indefinido.

2o) El contrato a término indefinido tendrá vigencia mientras subsistan las causas que le dieron origen, y la materia del trabajo. Con todo, el trabajador podrá darlo por terminado mediante aviso escrito con antelación no inferior a treinta (30) días, para que el patrono lo reemplace. En caso de no dar aviso oportunamente o de cumplirlo solo parcialmente, se aplicará lo dispuesto en el articulo 8o., numeral 7o., para todo el tiempo, o para el lapso dejado de cumplir. (ARTICULO 47 CST)

JORNADA DE TRABAJO

Trabajo ordinario y nocturno

1. Trabajo ordinario es el que se realiza entre las seis horas (6:00 a.m.) y las veintidós horas (10:00 p.m.).

2. Trabajo nocturno es el comprendido entre las veintidós horas (10:00 p.m.) y las seis horas (6:00 a.m.).ARTICULO 160 CST

SALARIO

Remuneración que recibe el trabajador por servicios prestados en forma personal, en dinero o en especie.

El salario mínimo no es embargable pero puede ser embargado hasta en un cincuenta por ciento (50%) en favor de cooperativas legalmente autorizadas, o para cubrir pensiones alimenticias que se deban de conformidad con los artículos 411 y concordantes del Código Civil. El valor que exceda del salario mínimo será embargable hasta en una quinta parte.

SALARIO BRUTO

DEFINICION DE SALARIO BRUTO

El Salario Bruto es el dinero total que percibe un trabajador por el trabajo que desempeña antes que al mismo se le efectúen las correspondientes retenciones y cotizaciones que se practican en cada nómina.

SALARIO NETO

DEFINICION DE SALARIO NETO

Se llamará al sueldo percibido por el trabajador luego de llevadas a cabo las mencionadas retenciones y cotizaciones, es decir, es el dinero que el trabajador recibirá efectivamente en mano o el que se depositará en su cuenta, por tanto, el sueldo bruto siempre será mayor que el neto.

Pagos que constituyen salario (Que son factor salarial)

Constituye salario no sólo la remuneración ordinaria, fija o variable, sino todo lo que recibe el trabajador en dinero o en especie como contraprestación directa del servicio, sea cualquiera la forma o denominación que se adopte, como primas, sobresueldos, bonificaciones habituales, valor del trabajo suplementario o de las horas extras, valor del trabajo en días de descanso obligatorio, porcentajes sobre ventas y comisiones.

(ARTICULO 127 CST).

Pagos que no constituyen salario (Que no son factor salarial)

No constituyen salario las sumas que ocasionalmente y por mera liberalidad recibe el trabajador del empleador, como primas, bonificaciones o gratificaciones ocasionales, participación de utilidades, excedentes de las empresas de economía solidaria y lo que recibe en dinero o en especie no para su beneficio, ni para enriquecer su patrimonio, sino para desempeñar a cabalidad sus funciones, como gastos de representación, medios de transporte, elementos de trabajo y otros semejantes. Tampoco las prestaciones sociales de que tratan los títulos VIII y IX, ni los beneficios o auxilios habituales u ocasionales acordados convencional o contractualmente u otorgados en forma extralegal por el {empleador}, cuando las partes hayan dispuesto expresamente que no constituyen salario en dinero o en especie, tales como la alimentación, habitación o vestuario, las primas extralegales, de vacaciones, de servicios o de navidad. (ARTICULO 128 CST) Consulte: Importante recordar que los pagos no constitutivos de salario no pueden superar el 40%.

Explicación

Salario: Sueldo básico + auxilio de transporte + horas extras + comisiones + viáticos.

*Sueldo Básico: Asignación básica mensual que se le da a la persona.

*Auxilio de transporte: tienen derecho al auxilio de transporte quienes devenguen un salario fijo, igual o inferior a 2 veces el S.M.L.V; su objetivo es que le trabajador cobre parte del desplazamiento entre el sitio de trabajo y su lugar de residencia.

Horas extras

*Horas extras: horas adicionales a la jornada de trabajo.

Jornada de trabajo:

Diurna: 6:00 a.m – 10:00 p.m

Nocturna: 10:00 p.m – 6:00 a.m

-Las horas extras diurnas se pagan con un 25%, adicional al valor de la hora normal.

Ejemplo.

Se tiene:

-Sueldo básico $480.000

-30 horas extras diurnas, calcular el valor de las horas extras.

Entonces:

480.000/240=2.000 que equivale al valor de una hora de trabajo.

Luego:

2.000*1.25=2500 que equivale al valor de la hora extra diurna.

Como en el mes hay 30 horas extras diurnas:

2.500*30=75.000 valor total de horas extras.

En resumen seria:

480.000*30*1.25/240=75.000

-Las horas extras nocturnas se pagan con un 75% adicional al valor de la hora normal.

Tomando los datos anteriores pero con horas extras nocturnas seria:

480.000*30*1.75/240=105.000 valor total horas extras nocturnas.

Recargo nocturno: existe recargo nocturno cuando se labora en horarios de

10:00 p.m a 6:00 a.m, y se calcula así:

- Sueldo básico: 480.000

- El empleado labora diariamente de 10:00 p.m a 6:00 a.m

- En el mes hay 4 dominicales.

Dominicales y festivos:

Se pagan con un 75% (1.75) adicional al valor de un día normal de trabajo.

Deducciones.

Valores que se aplican con descuentos, pueden existir deducciones por concepto de libranzas, embargos judiciales entre otras, pero independiente de ello, deducciones obligatorias para el trabajador como los aportes a la seguridad a la seguridad social y las retenciones.

Aportes parafiscales:

No son impuestos ni contribuciones, constituyen una obligación para el empleador por el hecho de tener una vinculación laboral.

1. Cajas de Compensación Familiar

2. Servicio Nacional de Aprendizaje (SENA)

3. Instituto Colombiano de Bienestar Familiar (ICBF)

Seguridad social: la ley 100/93 creo en Colombia el sistema de Seguridad Social Integral (SSSI) constituido por tres regimenes:

a. Régimen Pensional

b. Régimen salud

c. Régimen Riesgos Profesionales.

Régimen Pensional: Ampara al trabajador contra contingencias de vejez, invalidez y muerte.

El aporte es del 16% sobre el salario del trabajador repartido así:

Empleador: 12%

Trabajador: 4% sobre su salario.

Quienes tenga un ingreso mensual igual o superior a cuatro salarios mínimos paga un 1.0% adicional al obligatorio para pensiones.

Quienes devengue entre 16 y 17 salarios mínimos pagan un 1.20% adicional al obligatorio para pensiones.

Quienes devengue entre 17 y 18 salarios mínimos pagan un 1.40% adicional al obligatorio para pensiones.

Quienes devengue entre 18 y 19 salarios mínimos pagan un 1.60% adicional al obligatorio para pensiones.

Quienes devengue entre 19 y 20 salarios mínimos pagan un 1.80% adicional al obligatorio para pensiones.

Quienes devengue más de 20 salarios mínimos pagan un 2.0% adicional al obligatorio para pensiones.

-Régimen de Salud: Protege al trabajador contra contingencias de enfermedad o maternidad.

El aporte es del 12.5% sobre el salario del trabajador repartido así:

Empleador: 8.5%

Trabajador: 4% sobre su salario.

-Régimen de Riesgos Profesionales: Protege al trabajador contra accidentes de trabajo y enfermedades profesionales, el aporte depende del nivel de riesgo y lo paga todo el empleador. Las empresas utilizan por lo general el 0,522%.

Aportes parafiscales

*Cajas de Compensación Familiar: Son entidades sin animo de lucro encargadas de pagar el subsidio familiar y de brindar recreación y bienestar social a los trabajadores y a quienes de el dependa.

El aporte es del 4% del monto total de la nomina mensual (total devengado), lo hace el empleador.

*Servicio nacional de Aprendizaje (SENA): Es una entidad estatal encargada de la preparación e instrucción a los trabajadores de aquellas empresas obligadas a contratar aprendices para labores u oficios que requieran formación profesional metódica.

El aporte al SENA es del 2% sobre el monto total de la nomina mensual (total devengado), lo hace el empleador.

*Instituto Colombiano de Bienestar Familiar (ICBF): Es un establecimiento publico de orden nacional que se encarga de la creación y el mantenimiento de centros para la atención integral al pre-escolar menor de 7 años hijos de cualquier trabajador oficial o particular, el ICBF se encarga principalmente de la atención a la niñez desamparada.

El aporte es del 3% sobre el monto total de la nomina mensual (total devengado).

Apropiaciones

En la liquidación de la nómina se tienen en cuenta los siguientes conceptos.

*Cesantías: Valor reconocido al empleado por cada año de servicio continuo prestado a la empresa o proporcional si se retira antes del año.

Formula para liquidar cesantías:

Salario* numero de días trabajados /360.

El empleador consigna cada mes el 8,33% del total devengado.

*Vacaciones: Formula:

Salario * numero de días trabajados /720

El empleador consigna cada mes el 4,17% del total devengado.

*Intereses Sobre Cesantías: Todo empleador debe pagarle al trabajador unos intereses anuales por las cesantías, y son del 12% anual sobre el monto de las cesantías, se depositan al fondo hasta el 15 de febrero.

Liquidación:

I = Cesantías * Días Trabajados * 12% /360

*Prima de servicios: Se pagan 15 días en junio-15 días en diciembre, el aporte es del 8,33% sobre el total devengado.

Salario* numero de días trabajados /360.

Nota: El auxilio de transporte sólamente se incluye para el cálculo de la prima de servicios y el auxilio de cesantías; para los demás conceptos no se tiene en cuenta, es decir que se resta.

Liquidación del contrato de trabajo

Un Contrato de trabajo se liquida básicamente en los siguientes casos:

1. Finalización el tiempo pactado en el caso de los contratos de trabajo a término fijo.

2. Retiro del trabajador por jubilación.

3. Terminación unilateral por cualquiera de las partes en cualquier momento. Aplica para contratos a término fijo y para indefinidos.

4. Consulte: Terminación del contrato de trabajo.

Al momento de liquidar el Contrato de trabajo se deben liquidar las respectivas prestaciones sociales, al igual que pagar todos conceptos relacionados con los aportes parafiscales y de seguridad social.Para comprender mejor el proceso de liquidación trabajaremos con un ejemplo el que contendrá valores hipotéticos.

Teniendo en cuenta que anualmente se deben liquidar todos los conceptos relacionados con la nómina, en el ejemplo supondremos la liquidación de una fracción de año.

Ejemplo.

La señora Victoria, vinculada mediante contrato de trabajo a término fijo con duración de 2 años, con un sueldo de $1.200.000 termina su contrato el 31 de octubre de 2011. A 31 de diciembre de 2010 se le liquidaron correctamente todos los conceptos de nomina correspondientes, por lo que solo se le deben liquidar los correspondientes al año 2011.

Proceso.

Días a liquidar: 01 de enero de 2011 a 31 de octubre de 2011 = 300 días.

Prestaciones sociales.

Prima de servicios: (1.200.000*120)/360 = 400.000

Vacaciones: (1.200.000*300)/720 = 500.000

Cesantías: (1.200.000*300)/360 = 1.000.000

Intereses sobre cesantías. (1.000.000*300*.12)/360 = 100.000

Importante. La prima de servicios corresponde a la prima de diciembre, puesto que la de junio ya debió haberse pagado.

Aportes parafiscales.

Los aportes parafiscales se deben pagar mensualmente, por lo que solo es necesario calcular los del último mes.

Cajas de compensación familiar. 1.200.000*0.04 = 48.000

I.C.B.F. 1.200.000*0.03 = 36.000

Sena. 1.200.000*0.02 = 24.000

(Importante: consultar el editorial ¿Quiénes están exonerados del pago de los aportes parafiscales al SENA y al ICBF?)

Seguridad social.

La seguridad social, igual que los Aportes parafiscales se deben pagar cada mes, por lo que se asume que en este caso solo de adeuda el ultimo mes.

Pensión. 1.200.000*0.12 = 144.000

Salud. 1.200.000*0.085 = 102.000

Importante

1. Solo se ha calculado la parte que el corresponde al empleador, lo que le corresponde al empleado se le deduce de su salario.

2. A partir del mes de febrero del 2007, el aporte a salud es del 12.5%, de los cuales el empleador debe pagar el 8.5%.

3. A partir del 2008 el aporte de pensión es del 16% de los cuales el empleador aporte un 75% [12%]

Liquidación del contrato con indemnización.

Contrato a término fijo.

Ahora supongamos que el contrato vencía el 31 de diciembre (contrato a término fijo), pero la empleada fue despedida sin justa causa el 31 de octubre.

En este caso, como se trata de un contrato de a termino fijo, la indemnización corresponde a al valor de los salarios faltantes para la terminación del contrato.

Despido del trabajador: 31 de octubre.

Fecha de vencimiento del contrato: 31 de diciembre.

Meses que faltan para finalizar el contrato: 2

Valor de la indemnización: 1.200.000*2 = 2.400.000

Vea con más detalle la indemnización por despido injustificado en el contrato de trabajo a término fijo.

Contrato a término indefinido.

Suponiendo un contrato indefinido la indemnización en este caso será igual a:

a). Para trabajadores que devenguen un salario inferior a diez (10) salarios mínimos mensuales legales:

Treinta (30) días de salario cuando el trabajador tuviere un tiempo de servicio no mayor de un (1) año.

2. Si el trabajador tuviere más de un (1) año de servicio continuo se le pagarán veinte (20) días adicionales de salario sobre los treinta (30) básicos del numeral 1º, por cada uno de los años de servicio subsiguientes al primero y proporcionalmente por fracción;

b) Para trabajadores que devenguen un salario igual o superior a diez (10), salarios mínimos legales mensuales.

1. Veinte (20) días de salario cuando el trabajador tuviere un tiempo de servicio no mayor de un (1) año.

2. Si el trabajador tuviere más de un (1) año de servicio continuo, se le pagarán quince (15) días adicionales de salario sobre los veinte (20) días básicos del numeral 1º anterior, por cada uno de los años de servicio subsiguientes al primero y proporcionalmente por fracción.

En nuestro supuesto, el contrato de Tatiana se inició el 01 de enero de 2010, es decir, que a 31 de octubre llevaba 22 meses laborando.

La indemnización sería:

Se aplica el literal a por ganar menos de 10 salarios mínimos. Del literal a, se le aplica el numeral 2 por llevar mas de un año laborando.

Entones, 30 días del numeral 1 + 17 días correspondientes al numeral 2 (Fracción de 10 meses). = 47 días.

Indemnización.(1.200.000/30)*47 = 1.880.000

Consulte: Indemnización por despido injustificado en el contrato a término indefinido.

En términos generales, estos son los conceptos que se deben tener en cuenta en la liquidación de un contrato de trabajo. Las formulas aquí planteadas son validas para liquidaciones para cualquier tiempo laborado.

http://www.gerencie.com/liquidacion-del-contrato-de-trabajo.html

Conclusiones

La nómina es un documento imprescindible dentro de las relaciones laborales. El alcance y transcendencia que tiene hace necesario que el propio trabajador conozca sus elementos, lo que paga por cada concepto y lo que recibe.

Las empresas grandes cuentan con los departamentos de RRHH como centros especializados en las relaciones laborales. Por tanto, si trabajamos en una empresa con un tamaño medio o grande, basta con que solicitemos la ayuda del departamento para que nos expliquen su funcionamiento o los elementos que la integran si hay algún elemento que desconozcamos.

Por contra, en las pequeñas empresas, la labor de RRHH y aspectos laborales suelen estar externalizadas en asesorias o gestorias. En estos casos, la mejor fuente de información a la que podemos recurrir es a la propia administración, bien a la Seguridad Social o bien a la Inspección de Trabajo, como centros resolutivos de dudas y aclaraciones en determinados supuestos.

Las empresas grandes cuentan con los departamentos de RRHH como centros especializados en las relaciones laborales. Por tanto, si trabajamos en una empresa con un tamaño medio o grande, basta con que solicitemos la ayuda del departamento para que nos expliquen su funcionamiento o los elementos que la integran si hay algún elemento que desconozcamos.

Por contra, en las pequeñas empresas, la labor de RRHH y aspectos laborales suelen estar externalizadas en asesorias o gestorias. En estos casos, la mejor fuente de información a la que podemos recurrir es a la propia administración, bien a la Seguridad Social o bien a la Inspección de Trabajo, como centros resolutivos de dudas y aclaraciones en determinados supuestos.

.

Blog generado con fines didacticos, gracias a los aportes y colaboracion de companeros de clase como Deicy Florido quien hizo sus anotaciones al presente.

ResponderEliminar